Os professores de matemática do colégio ensinaram muitas coisas. Com certeza, você viu tudo sobre raiz quadrada e aprendeu a fazer equações super elaboradas. Mas você se lembra como usar e para que serve? Você conseguiria, hoje, descobrir o valor de “X”? Muito provavelmente, se essas técnicas fazem parte do seu dia a dia, você saberá usar cada uma delas. Mas nem todas as profissões e rotinas diárias dependem desses cálculos. Uma matéria super importante e ativa na vida de todas as pessoas, contudo, não foi ensinada na escola: a Educação Financeira. Quantas vezes você se viu quase caindo no cheque especial ou, até mesmo, afundando nele? E seu cartão de crédito, você sabe a melhor hora de parcelar uma compra?

Para ajudar quem está começando a organizar as finanças, Otávio Machado, especialista em educação financeira da Creditas, principal plataforma online de crédito com garantia do Brasil, separou sete dicas valiosas. Sabe as primeiras contas que você aprendeu a fazer na escola (somar, subtrair, dividir e multiplicar)? Estas serão essenciais para seguir com o planejamento. Confira:

1. Saiba quanto vale o seu trabalho

Nada melhor para controlar os gastos do que saber quanto vale o seu trabalho. Faça esse exercício: Divida seu salário líquido pelo número de dias úteis do mês. Depois, divida o resultado por 8 (caso trabalhe mais horas por dia, esse número pode ser alterado). Esse valor é quanto você ganha por hora trabalhada.

Use sempre esse valor como unidade de medida para as suas despesas: quantas horas você terá que trabalhar para pagar esse gasto que você deseja assumir? Ele é realmente mais importante para você?

2. Entenda quando é melhor pagar à vista ou parcelado

Não existe uma resposta única para essa dúvida. Na verdade, tudo depende das condições de pagamento. Você vai ter algum desconto pagando tudo de uma vez? De quanto? Se for maior do que as taxas de rendimento de aplicações, o pagamento à vista é, sim, o mais indicado. “A taxa livre de risco (SELIC) está em 4,5% ao ano hoje, ela pode servir de comparação para um parcelamento em 12x, por exemplo. Se o desconto à vista for maior que 4,5% vale mais a pena pagar a vista do que parcelar em 12x”, explica Otávio.

Caso não haja desconto ou se ele for menor do que seu dinheiro renderia aplicado, vale mais a pena dividir, desde que o parcelamento seja sem juros. Além disso, considere o efeito da inflação: quando você parcela sem juros, o valor pago nas últimas prestações vale menos do que no começo. Ou seja, você está economizando.

Por último, considere também o efeito psicológico do parcelamento para você. Faz bastante sentido parcelar um produto ou serviço pelo tempo que você for utilizá-lo. Mas se for algo pontual e você souber que ficar vendo aquelas parcelas ali sempre, por um período longo, vai te incomodar, pague à vista.

3. Inverta o jeito como você organiza suas despesas: guardar e investir têm que vir antes dos gastos burocráticos

Quando o salário entra todo mês, o mais comum para muitas pessoas é pagar primeiro todos os gastos fixos ou de rotina, como as contas de moradia e consumo, o que também é chamado de gastos burocráticos. Em seguida, partimos para gastos flexíveis ou com qualidade de vida, ou seja, os custos com tudo o que você compra, mas não precisa necessariamente, como aquela ida ao cinema ou a um restaurante que você gosta. E, enfim, ficam por último os investimentos no futuro: aquele dinheiro que você reserva para ter um bom padrão de vida no futuro ou realizar um projeto ou objetivo importante.

No entanto, o ideal é inverter essa lógica e colocar seus sonhos e aposentadoria em primeiro lugar. Em seguida, a qualidade de vida. E por último os gastos burocráticos. Assim, você tem mais flexibilidade para fazer uma mudança de vida, até encontrar um lugar ou trabalho com que de fato se identifique e cresça, de acordo com os seus objetivos.

Além disso, consegue chegar à independência financeira com mais facilidade, estabelecendo também um estilo de vida sustentável, que pode até ser simples, mas com mais qualidade.

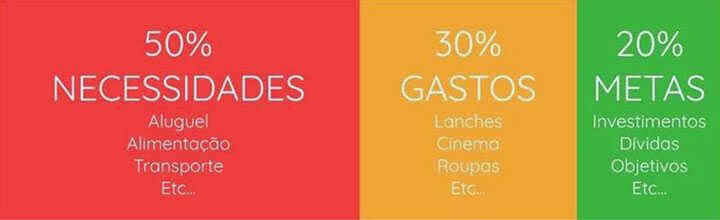

4. A regra do 50-30-20 é uma boa ideia para se organizar financeiramente

Gostou da dica anterior, mas ainda não sabe por onde começar a reorganizar seus gastos? Um método que você pode seguir para cuidar do seu orçamento é a regra do 50-30-20. Com ela, você estabelece uma proporção mensal para cada um dos tipos de gastos de que já falamos:

- 50% para os gastos burocráticos ou fixos;

- 30% para os gastos flexíveis ou de qualidade de vida;

- 20% para os investimentos no futuro ou prioridades financeiras.

Faça os cálculos do quanto essas porcentagens representam dentro de seu orçamento mensal e mantenha seus valores sempre em mente. Assim fica mais fácil priorizar como gastar ou, melhor, investir seu dinheiro.

5. O primeiro passo para começar a investir é guardar

Quando você está pensando em começar a investir, a primeira coisa a se fazer é guardar logo no início. O quanto mais você conseguir, melhor. É muito importante ter consciência de que é importante guardar para investir e não gastar.

Muitas pessoas querem já pensar em taxas altas de rendimento e estudar mil tipos de investimentos, quando, na verdade, teriam mais dinheiro se guardassem mais no começo. Assim, você vai formar uma reserva para seus primeiros investimentos – o momento em que você estará aprendendo a investir e o que faz sentido ou não de acordo com o seu perfil.

6. Busque fontes de informação para começar a aprender sobre investimentos

Para começar e aprender a investir, não tem outro jeito: você precisa procurar fontes de informação variadas. Pesquise muito! Vale fazer conta em várias corretoras, explorar simuladores de investimentos e comparadores de fundos, assinar newsletters e relatórios.

Quando começar a aplicar, também é uma boa ideia colocar um pouco do seu dinheiro em cada tipo de ação ou investimento que te interessa, para entender como funciona e qual o retorno de cada um. A melhor forma de aprender é praticando.

7. Para guardar dinheiro, investir e não se endividar, é importante mudar hábitos e comportamentos

Uma vida financeira saudável está muito mais relacionada aos nossos hábitos do que simplesmente a quantidade de dinheiro que temos em mãos. Por isso, a mudança de comportamentos e do mindset com relação a finanças é o que mais faz a diferença para quem quer ou precisa se organizar financeiramente – especialmente se você nunca fez nenhum tipo de planejamento financeiro, explica Danielle.

Mantenha seus objetivos de investimento e economia sempre em mente e considere-os antes de fazer algum gasto que talvez não seja tão necessário e possa atrapalhar seu planejamento.

{kind=link}

{kind=link}

{kind=link}

{kind=link}